一場突如其來的全球疫情讓IVD產品走進了千家萬戶,也加速了IVD行業格局的重塑。2022年,新冠疫情仍在不斷變異、肆虐全球,IVD行業反復被推上風口。

隨著中國IVD行業表現出強大的供應保障能力以及極高的研發水平,國產企業的診斷技術逐步得到市場的認可,預計未來隨著國產品牌研發的持續推進,中國IVD市場的國產化水平有望進一步提高,部分細分賽道,特別是上游“卡脖子”領域,將持續受益,有望迎來質的飛躍。

市場概況

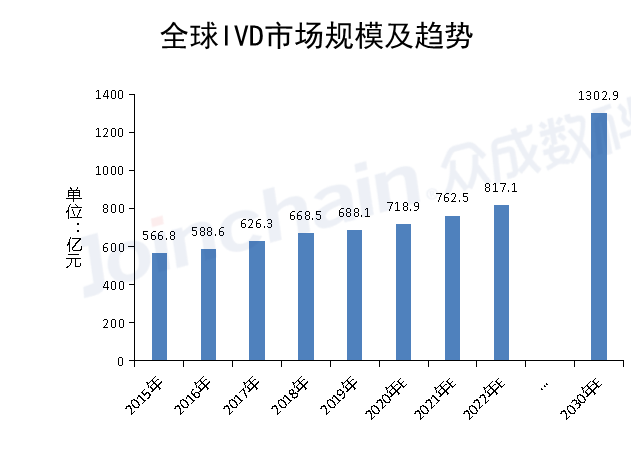

得益于治療手段的創新、創新標志物的發現等IVD技術的不斷進步,以及老齡化加速、早篩檢測等需求的驅動,全球IVD行業穩步發展。市場規模從2015年約566.8億美元增長至2019年約688.1億美元,期間年化復合增長率約5%。

2020年新冠疫情進一步帶動IVD產業的騰飛,預計2030年全球IVD市場規模將超過1302.9億美元,2019至2030年期間年化復合增速預計約6%。

數據來源:JOINCHAIN?眾成數科

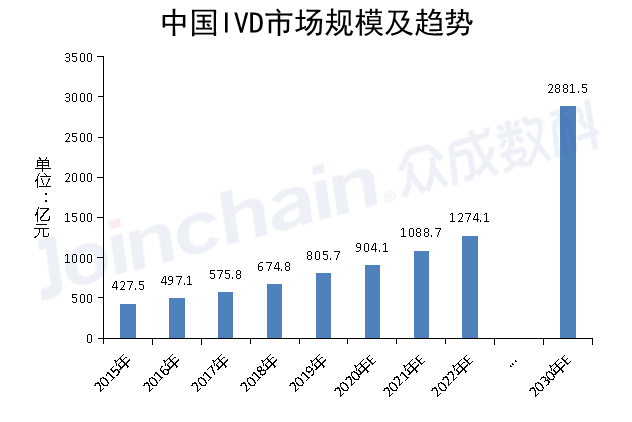

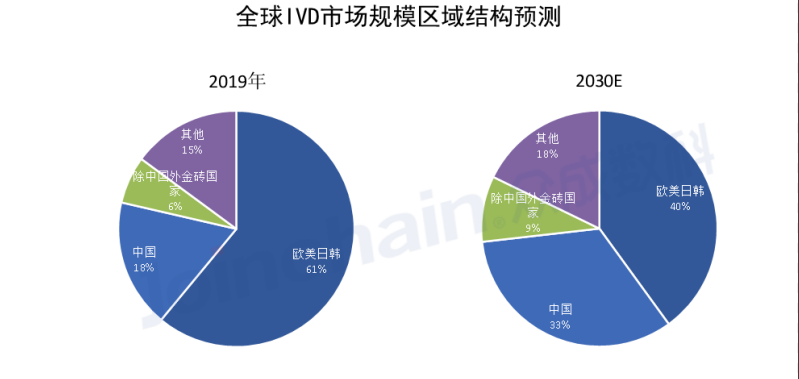

據調研數據顯示,全球IVD市場區域發展不平衡,按照2019年市場規模計算,歐美日韓等發達國家占比超60%,中國占比約17.6%。由于發達國家醫療服務體系相對成熟、完善,整體增速趨緩,而以中國為代表的新興市場潛力巨大。其中,中國IVD市場規模從2015年427.5億元增長至2019年的805.7億元。期間年化復合增長率達到17.2%。

預計至2030年,中國IVD市場規模將達到2881.5億元,在全球市場規模占比提升至33%,成為最大的IVD產品消費國。

數據來源:JOINCHAIN?眾成數科

數據來源:JOINCHAIN?眾成數科

細分市場

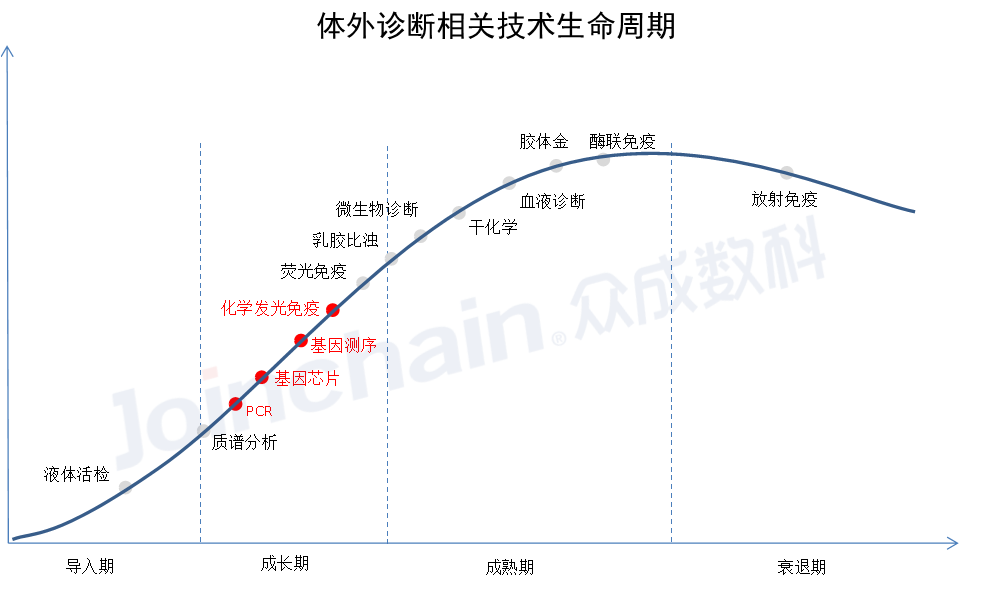

IVD根據檢測指標、標本以及原理不同,可分為生化診斷(clinicalchem)、免疫診斷(immunoassay)、分子診斷(MDx)、元素診斷、微生物診斷、尿液診斷等,其中,前三類為我國醫療機構的主流IVD方式,也是本文重點要分析的細分領域。

目前,分子診斷領域中的聚合酶鏈式反應(PCR)、基因芯片技術(genechip)、基因測序技術以及免疫診斷領域中的化學發光免疫技術都是目前IVD處于成長期的主流技術。

數據來源:JOINCHAIN?眾成數科

生化診斷趨于成熟,試劑國產化率超過70%。生化分析儀對技術要求高,而診斷試劑對技術要求相對較低,所以我國大部分生化企業集中在試劑領域。目前國內生化診斷產品(包括儀器和試劑)的主要生產商,如九強、美康、邁克等企業逐漸掌握了核心技術并且基本完成了從純進口到自主研發的階段,診斷試劑基本完成進口替代,國產占有率已達70%,但高端儀器仍由外資主導,國產儀器設備還是以中低端為主,國產占有率不足10%。隨著免疫技術的發展,生化診斷的市場份額逐步下降,但由于生化診斷在特定項目的檢測上具有時間和成本的天然優勢,不會被完全替代。未來,封閉系統將是生化儀器的主要發展方向。

免疫診斷市場占比提升,化學發光成為市場熱點。免疫診斷是近年來增速最快的領域之一,目前免疫診斷約占IVD市場的35%,年增速預計15%以上。化學發光因具備靈敏性高、特異性強等優點,已逐步取代酶聯免疫成為市場的主流技術之一。目前,化學發光占免疫診斷市場的80%左右。磁微粒化學發光技術可以實現對抗原或抗體進行更充分的包被,以提高檢測靈敏度,且在外加磁場作用下,可以全自動化清洗未結合的物質從而大幅提高檢測效率,屬于國際先進的主流免疫診斷技術,成為國內化學發光廠商研發的重點方向。

分子診斷處于起步階段,疫情助推行業發展。分子診斷已經廣泛應用于產前篩查、傳染病、腫瘤等領域。現階段最為人們所熟知的基因測序就屬于分子診斷的范疇,也被稱為決定未來經濟的12大顛覆技術之一。2020年在對新冠病毒的核酸檢測中,PCR技術起到了核心作用。不過,由于分子診斷儀器和試劑研發的成本及技術壁壘高,目前基因芯片和二代基因測序等高端產品仍然被外資壟斷。

數據來源:JOINCHAIN?眾成數科

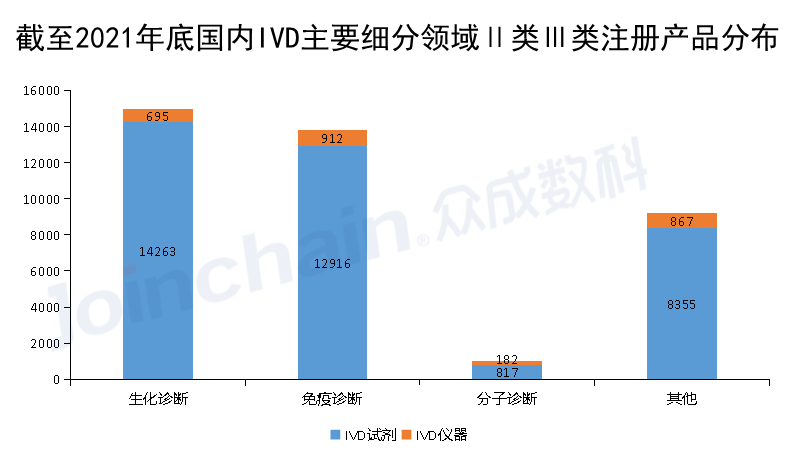

從產品注冊數量情況上看,生化診斷仍是市場的“主力軍”。免疫診斷隨著近幾年的高速發展,累計產品注冊數量即將趕超生化診斷。據不完全統計,截至2021年底國內IVDⅡ類、Ⅲ類有效注冊產品共39007件。其中,IVD儀器為2656件,IVD試劑為36351件。從細分領域上看,生化診斷仍是目前存量注冊產品數量最多的領域,免疫診斷領域則位居第二。

數據來源:JOINCHAIN?眾成數科

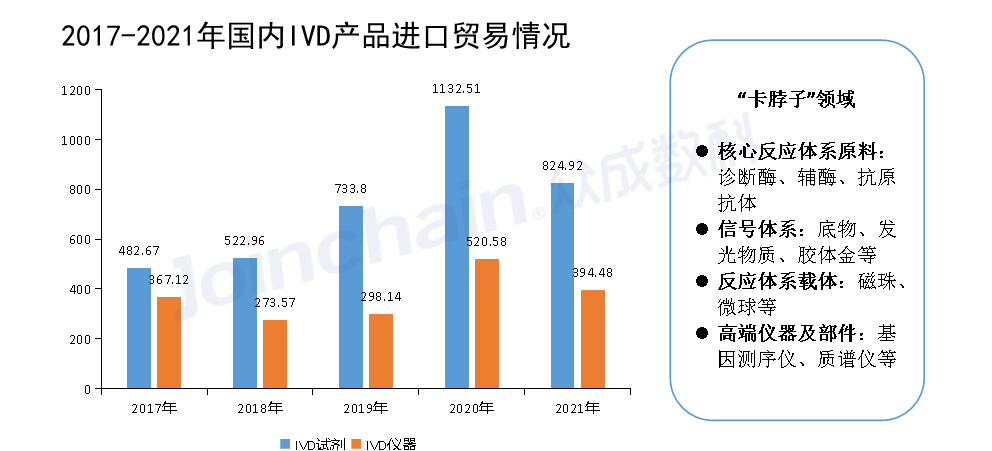

核心零部件、原材料進口依賴度高。2017年-2021年,我國IVD產品進口金額巨大,近兩年年進口額均在1000億元以上。其中,進口的產品主要為抗原、抗體、輔酶、酶底物以及基因測序儀等IVD上游高端儀器、核心零部件和原材料。核心原料被進口廠商所壟斷,導致我國IVD生產企業在價格談判中處于極為弱勢的地位所致,受制于人的現象非常明顯。

數據來源:JOINCHAIN?眾成數科

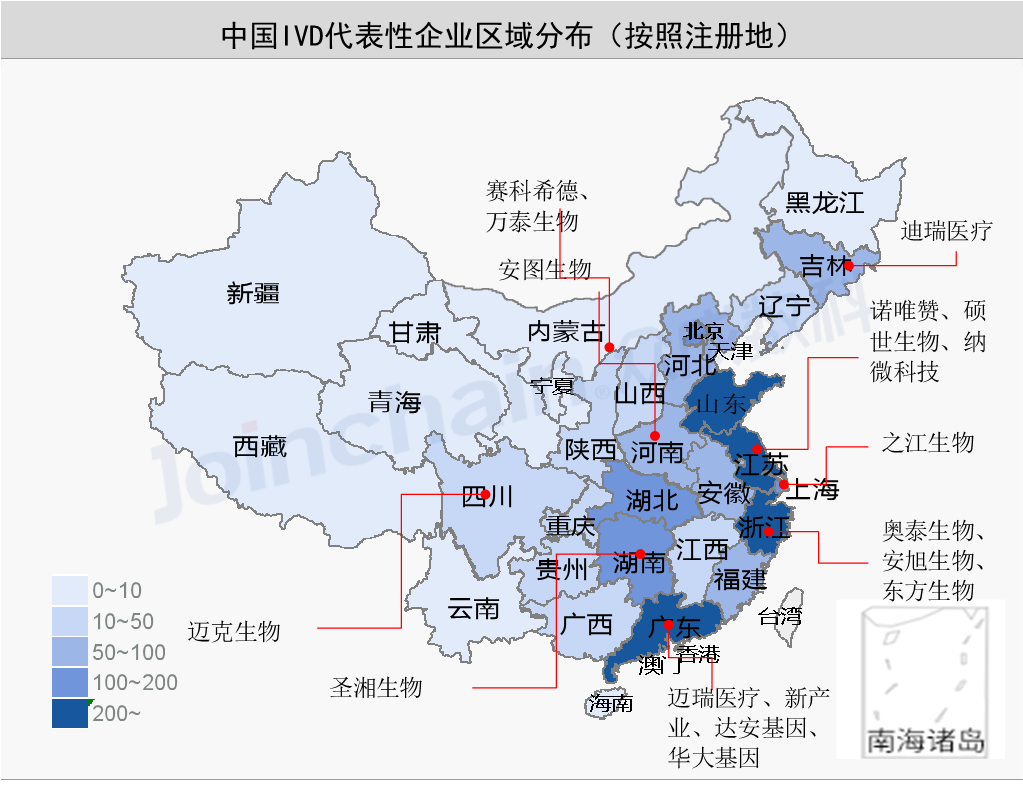

從擴張區域看,廣東、浙江、江蘇、山東是我國上市IVD企業及其控股子公司數量分布最多的區域,廣東省目前上市IVD企業及其控股子公司數量已經超過500家,領跑全國。東北、西南、西北地區的部分省份上市IVD企業及其控股子公司數量相對較少。

發展趨勢

化學發光市場飽和度將進一步上升。化學發光處于國內發展黃金期,占免疫診斷市場比重已提升到80%以上,考慮到歐美等發達國家化學發光占免疫診斷比例超過90%,未來國內免疫診斷總量和化學發光占比將進一步提升。

POCT(即時檢測)加速應用領域及場景落地。目前POCT尚處于發展初期,整體市場規模較小,在終端滲透率較低,因而也存在巨大的潛在市場。POCT因其檢測時間短、操作簡便、結果及時又準確等優點,現已被廣泛應用在醫療機構及患者家中。同時,POCT技術方法也在逐步升級,定量、小型、便捷化為發展趨勢,臨床應用廣泛。

基因測序將成疾病早篩+精準醫療新霸主。分子診斷領域中,第一代測序(如熒光定量PCR)技術檢測的通量小、耗時長,第二代測序技術又稱NGS高通量測序技術,雖然解決了通量問題,但同樣存在成本高、耗時更長等問題。第三代測序技術目前部分已經開始商業化推廣,但尚未達到NGS的規模。相比第二代測序技術,第三代測序技術在臨床上的應用有:無需PCR擴增可直接對單個分子進行測序;樣品制備簡單,測序成本進一步降低;可直接讀取RNA的序列和包括甲基化在內的DNA修飾等優勢特點,更適用于針對有限的、個性化的、目標性的應用。基于上述特點,基因測序未來將有望成為分子診斷領域增長最快的子行業之一。

高端質譜儀器開啟IVD新藍海。由于核心專利、制造業工藝、研發成本等原因,目前高端質譜儀器的國產化率不足2%。質譜分析作為高端定量檢測分析,相比于其他檢測技術具有快速、準確、靈敏度高、高通量等優點,近年來在核酸的高級結構鑒定、寡核苷酸與小分子的相互作用、DNA損傷與修飾等領域有著廣泛的應用。目前,國內質譜的臨床檢測主要用于新生兒遺傳篩查、維生素D檢測、微生物診斷、藥品檢測等領域,有望開啟新的藍海。

此外,微流控芯片、高通量技術、單細胞測序、CTC循環腫瘤細胞、納米醫學、ddPCR技術、單分子免疫陣列技術(SiMoA)、ctDNA等多種IVD新興技術仍在培育之中,各類技術方法各有特色,應用場景、領域仍在進一步開發。

本文來源:眾成醫械研究院,轉自網易平臺,本網站內所有資訊及素材僅供學習與科普。如圖片和素材版權擁有者發現自己作品被侵權,請及時向深藍醫療提出權利通知,深藍醫療在收到相關通知后,24小時內移除相關涉嫌侵權的內容。